El Fondo de Valorización del Distrito de Medellín – Fonvalmed es la entidad responsable de la formulación y ejecución de proyectos de interés público mediante el recaudo e inversión de la contribución de valorización. Fue creado mediante el decreto 104 de 2007.

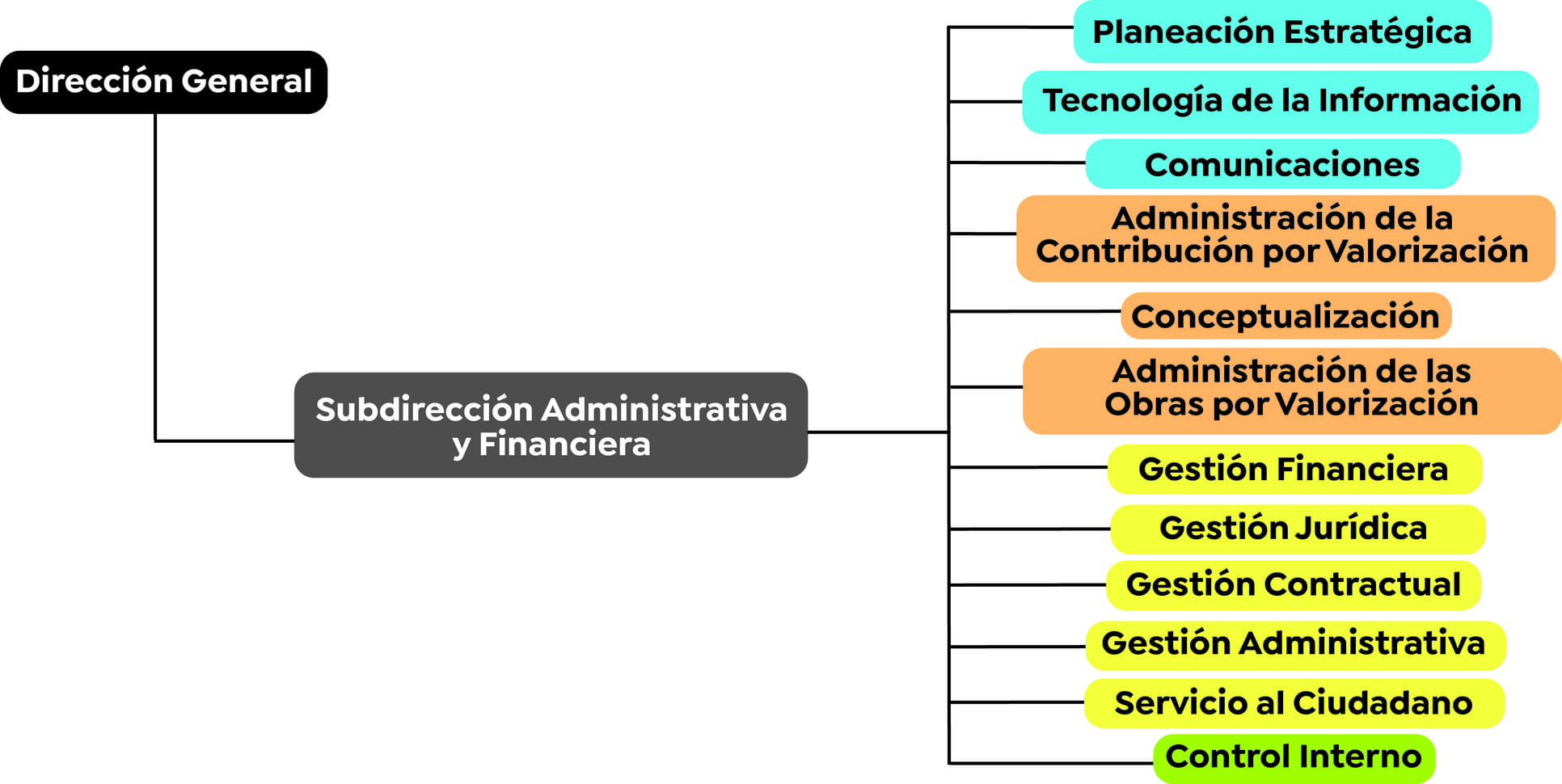

Fonvalmed es un fondo con personería jurídica, patrimonio propio, autonomía presupuestal y financiera, con estructura administrativa, sin planta de personal propia, sometido a las normas presupuestales y fiscales del orden municipal, sujeto al régimen de los Establecimientos Públicos, adscrito a la Secretaría de Hacienda.

Administrar los bienes, las rentas y los demás ingresos originados en la ejecución de obras públicas financiadas total o parcialmente a través del sistema de la contribución de valorización.

Conceptuar acerca de la viabilidad de financiar con la contribución de valorización obras de interés público, estructurarlas técnica y financieramente, recaudar y administrar los recursos de la contribución y desarrollar las actividades necesarias para la ejecución de estas obras, teniendo en cuenta los principios de la Administración Pública.

El Fondo de Valorización de Medellín -FONVALMED, para el año 2027, consolidará una transformación que le permita gestionar y ejecutar proyectos de interés público establecidos en el Plan de Desarrollo y articulados en el Plan de Ordenamiento Territorial – P.O.T vigente, de conformidad con los recursos de las diferentes fuentes de financiación provenientes del Distrito CTI de Medellín que financien los proyectos públicos encomendados, para lo cual, enfocará sus esfuerzos en la elaboración de estudios de captura de valor del suelo y ejecución de obras, bajo metodologías técnicas y estándares de sostenibilidad que contribuyan con la consolidación del modelo de ciudad y mejoren la calidad de vida de los ciudadanos.

Además de los principios de la función pública establecidos en la Constitución Nacional, el Estatuto de la contribución de valorización de Medellín contempla diez principios que orientan las actuaciones en esta materia.

Las autoridades tendrán el impulso oficioso de los procedimientos, suprimirán los trámites innecesarios, utilizarán formularios para actuaciones en serie cuando la naturaleza de ellas lo haga posible y sin que ello releve a las autoridades de la obligación de considerar todos los argumentos y pruebas de los interesados. El retardo injustificado es causal de sanción disciplinaria, que se puede imponer de oficio o por queja del interesado, sin perjuicio de la responsabilidad que pueda corresponder al funcionario.

Los interesados tendrán oportunidad de conocer y de controvertir las decisiones por los medios legales.

Se tendrá en cuenta que las normas de procedimiento se utilicen para agilizar las decisiones, que los procedimientos se adelanten en el menor tiempo y con la menor cantidad de gastos de quienes intervienen en ellos, que no se exijan más documentos y copias que los estrictamente necesarios, ni autenticaciones ni notas de presentación personal sino cuando la norma lo ordene en forma expresa.

Se tendrá en cuenta que los procedimientos deben lograr su finalidad, removiendo de oficio los obstáculos puramente formales y evitando decisiones inhibitorias.

Atiende fundamentalmente a los objetivos de interés general que busca la tributación y que consiste en concebir el sistema normativo pertinente en medio idóneo para que los tributos cumplan su cometido esencial con los menores esfuerzos y los mayores rendimientos.

Es un criterio con base en el cual se pondera la distribución de las cargas y de los beneficios o la imposición de gravámenes entre los contribuyentes para evitar que haya cargas excesivas o beneficios exagerados.

Las autoridades deberán actuar teniendo en cuenta que la finalidad de los procedimientos consiste en asegurar y garantizar los derechos de todas las personas sin ningún género de discriminación; por consiguiente, deberán darles igualdad de tratamiento, respetando el orden en que actúen ante ellos.

Este principio permite la vinculación de los propietarios o poseedores de la zona de influencia, para intervenir en todos los aspectos de la obra o proyecto, principalmente en la formación del presupuesto, en la distribución de la contribución y en la vigilancia de la inversión de los fondos.

Permite otorgar a las personas un tratamiento diferencial en relación con los contribuyentes con mayores beneficios, de manera que progresivamente terminan aportando más ingresos.

Las autoridades darán a conocer sus decisiones mediante las comunicaciones, notificaciones o publicaciones que ordenan este estatuto y la ley.

Los proyectos de valorización son una parte fundamental en el desarrollo urbano y la gestión sostenible del territorio. Estas iniciativas buscan transformar áreas urbanas y rurales, generando un impacto positivo en la calidad de vida de la comunidad. A lo largo de esta página, exploraremos en detalle las diferentes etapas que conforman un proyecto de valorización, desde la identificación de oportunidades hasta la ejecución y seguimiento. Comprender estas etapas es esencial para lograr un desarrollo urbano equitativo y sostenible, que promueva la cohesión social y el bienestar de las personas.

Es un conjunto de análisis previos documentados que permiten evaluar si una obra puede ser financiada mediante la contribución de valorización. Estos estudios iniciales son fundamentales para determinar la viabilidad técnica, jurídica y financiera del proyecto antes de avanzar a las siguientes fases.

Es el acto administrativo expedido por el Alcalde en el que se identifican las obras que pueden ser financiadas con valorización. Además, ordena la realización de estudios definitivos y convoca a los propietarios y poseedores de los inmuebles a declarar sus propiedades y elegir la Junta de Representantes.

Conjunto de acciones destinadas a desarrollar los estudios definitivos y diseños de construcción, determinando si la obra puede financiarse total o parcialmente con valorización. Incluye el censo de inmuebles, estudios de beneficio y financiero, cálculos de contribución, licencias, permisos y otros requisitos técnicos y jurídicos.

Es el acto administrativo que establece qué obras serán financiadas con valorización, ordena su ejecución en caso de no haberse iniciado y asigna la contribución de valorización a cada propietario o poseedor, con base en el beneficio recibido o por recibir en sus inmuebles.

Corresponde a la fase en la que se realizan las inversiones necesarias para la construcción de las obras definidas en la distribución. En esta etapa se materializan los proyectos asegurando su correcta implementación y cumplimiento de los objetivos establecidos.

Cuando el acto administrativo de distribución se encuentra en firme, el FONVALMED adquiere el derecho de iniciar el proceso de cobro de la contribución de valorización, asegurando los recursos para la ejecución de las obras.

Al finalizar la construcción del proyecto o al cumplirse el plazo de recaudo, FONVALMED elabora un informe de gestión con los estados contables y financieros, evaluando la situación económica del proyecto y el cumplimiento de las obras.

Una vez finalizado el periodo de recaudo y ejecutadas las obras, el representante legal del FONVALMED realiza la liquidación contable del proyecto mediante un acto administrativo, previa revisión de la Junta de Representantes y el Consejo Directivo.

Carrera 65 No. 13 -157 piso 2 oficina 203 Medellín, Antioquia.

Lunes a jueves de 7:30 a. m. a 12:30 p. m. y 1:15 pm a 5:00 p.m. y Viernes de 7:30 a.m. a 12:30 pm y de 1:15 pm a 4:00 p. m.

Calle 44 No. 52 - 165 Taquillas 4 y 5 Medellín, Antioquia.

Lunes a jueves de 7:30 a. m. a 5:00 p. m. en jornada continua y viernes de 7:30 a. m. a 4:00 p.m.

+57 (604)557 0246

Carrera 65 No. 13 -157 piso 2 oficina 203 C.P2090035 Medellín, Antioquia.

contactenos@fonvalmed.gov.co

Antes de escribirnos: Recuerda que Fonvalmed atiende únicamente solicitudes relacionadas con la Contribución de Valorización Municipal.

Para otros trámites de la Alcaldía de Medellín (impuestos, movilidad, Sisbén, alumbrado o espacio público), comunícate a: